Neue Perspektiven für unsere Innenstädte – Handelsimmobilien und Innenstädte in der Transformation

Ein Beitrag von Olaf Petersen, Leiter des Geschäftsbereichs Immobilien, CIMA Beratung + Management GmbH

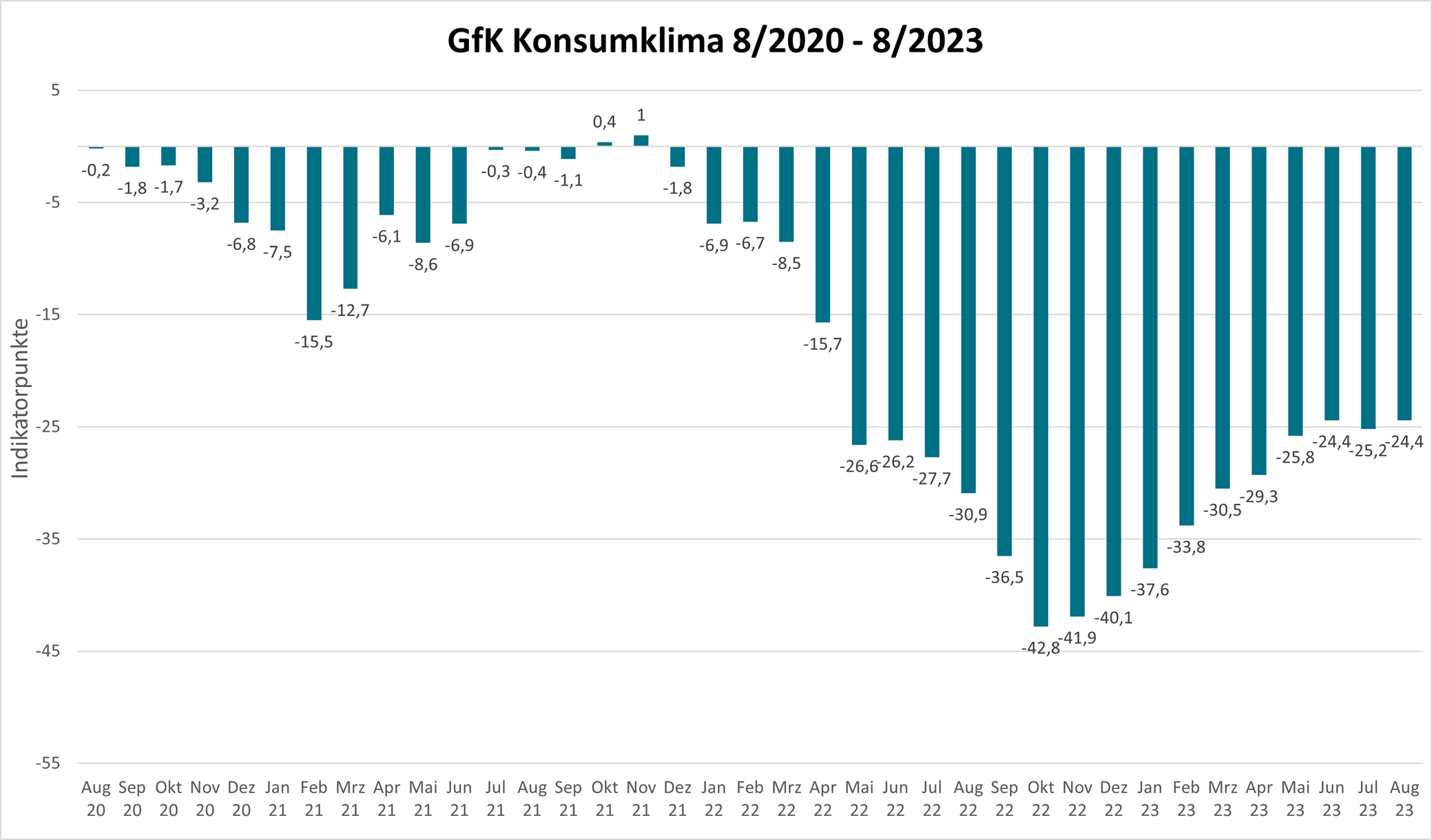

Im Jahr 2023 stellen sich die konsumrelevanten Rahmenbedingungen alles andere als einfach dar. Die außerordentlich hohe, sich nur langsam abschwächende Inflation, eine geringe gesamtwirtschaftliche Dynamik verbunden mit negativen politischen Diskussionen (Heizungsgesetz!), der Ukraine-Konflikt u. a. lassen die Konsumstimmung der Verbraucher*innen auf einem im langfristigen Vergleich geringen Niveau verharren.

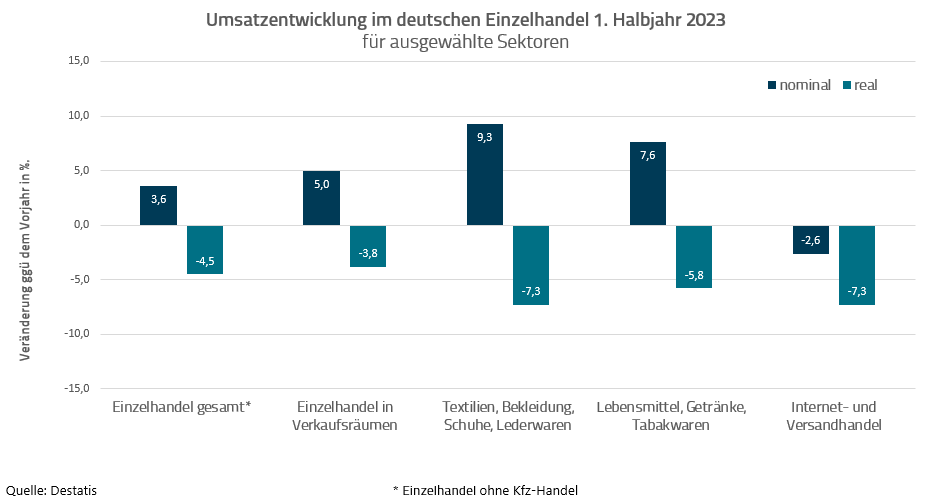

Nachholbedürfnisse aus Corona-Zeiten (Reisen, Events) bzw. hohe Mieten lenken die Konsumausgaben der Verbraucher*innen verstärkt in die Bereiche Dienstleistungen und Wohnen, sodass der Einzelhandel mit seinen Umsätzen eher das Nachsehen hat. Dies zeigen die vorliegenden amtlichen Umsatzzahlen für das erste Halbjahr 2023. Danach sind die Einzelhandelsumsätze zwar nominal um über 3 Prozent gestiegen, in realer Rechnung bedeutet dies wegen der hohen Preissteigerung allerdings ein Umsatzminus von stattlichen 4,5 Prozent.

In diesem Kontext und ausgezehrt durch die Corona-Lockdowns der Vorjahre, kann es nicht verwundern, dass es in jüngerer Zeit zu diversen Insolvenzen größerer Retailer, wie z. B. Galeria, P&C, Görtz, Gerry Weber oder Hallhuber gekommen ist. Unabhängig von den jeweiligen individuellen Lösungen mit einer Vielzahl von Filialschließungen zeigt dies an, dass beachtliche Teile unserer innerstädtischen Verkaufsfläche in der Zukunft nicht mehr für Einzelhandel benötigt werden. Dies ist nicht nur als Herausforderung, sondern auch als Chance anzusehen.

„Beachtliche Teile unserer innerstädtischen Verkaufsfläche werden in Zukunft nicht mehr für Einzelhandel benötigt. Dies ist als Chance anzusehen.“

Denn die Veränderungen unserer Innenstädte werden neben Einzelhandel perspektivisch verstärkt durch andere Nutzungen wie Gastronomie, öffentliche Dienstleistungen, Entertainment, Wohnen, Gesundheit, Kultur, Büros, Hotel…. übersetzt werden. Sie sind die Frequenzpartner des Einzelhandels für attraktive Innenstädte und bedeuten weniger Monotonie und mehr Vielfalt. Der Mix macht’s oder neudeutsch heißt es Mixed-Use und ermöglicht neue Perspektiven für unsere Innenstädte.

Markterfordernisse

Werden die Ladenmieten betrachtet, steht fest: Für innerstädtische A-Lagen waren diese abgesehen von den Top-Metropolen und Sonderentwicklungen einzelner Lagen bereits seit etwa Mitte des vergangenen Jahrzehnts im Trend rückläufig. Im Zuge von Corona hatte der Rückgang dann nochmals einen generellen Schub erhalten, wobei seit 2022 nunmehr eine Plateaubildung festzustellen ist.

Heute liegen die Einzelhandelshöchstmieten für kleine bis mittlere Ladenlokale in der Regel um ca. 20-30 Prozent unter den ehemaligen Höchstwerten.

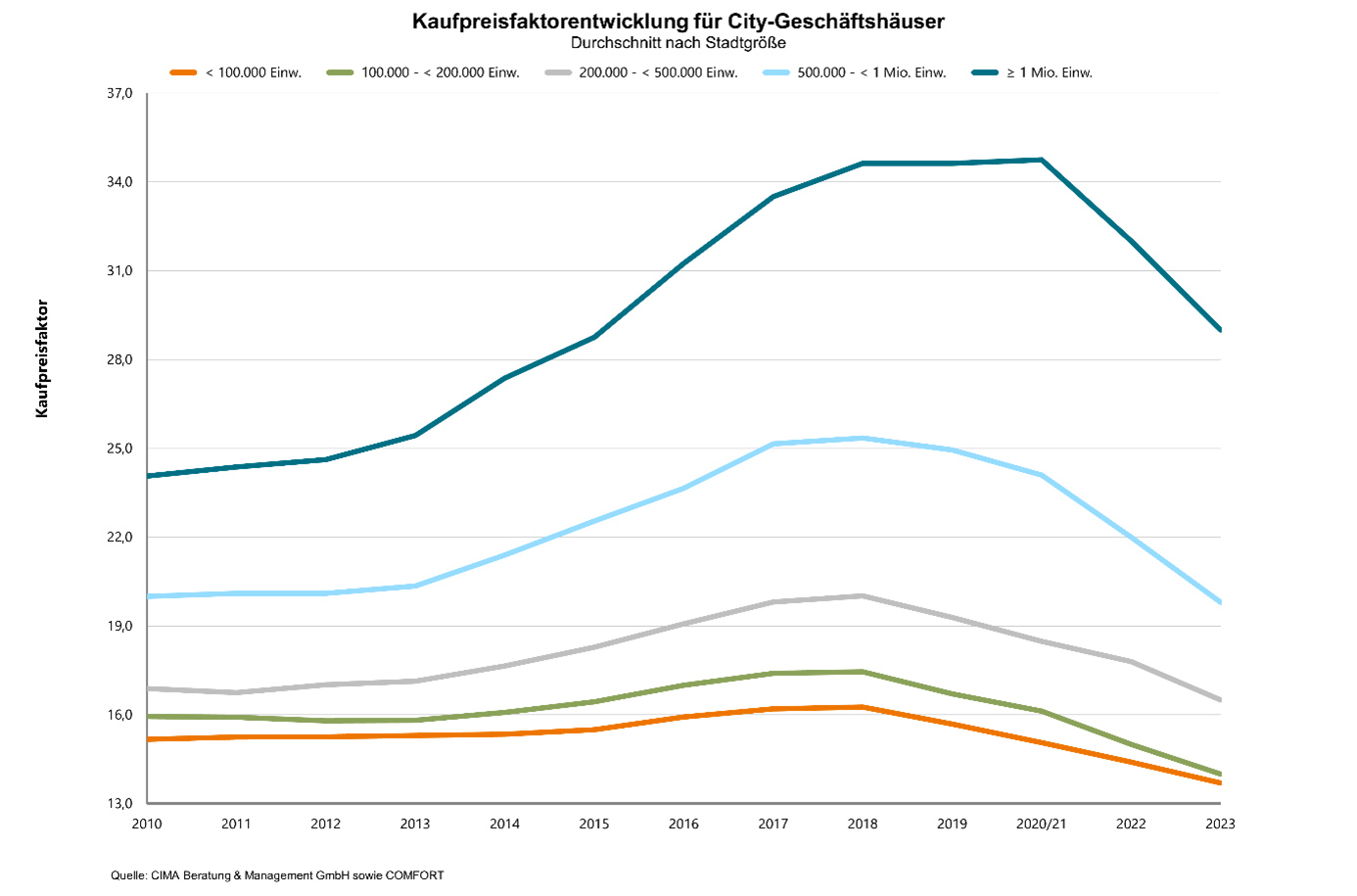

Für größere und vertikale Läden sind die Mietabschläge noch deutlich größer, da relativ viele Flächen auf den Markt kommen, und es gegenwärtig dafür nur noch relativ wenige Nachfragende gibt. Der einstige innerstädtische Vermietermarkt hat sich zu einem Mietermarkt entwickelt, in dem neben der Miete die Mietenden auch intensiv über die weiteren Vertragskonditionen – sei es Laufzeit, Wertsicherung über Indexierung oder Ausbauzuschüsse und Ladenausstattung verhandeln können. Gerade in kleineren Städten ist dies bei einigen Vermietenden leider noch nicht angekommen. Sie beharren auf alten Mietpreisvorstellungen bzw. haben ihre Immobilienkalkulation auf höhere Mieten ausgelegt und wollen sich nun nicht für fünf oder mehr Jahre an geringe Mieten binden. Ebenso haben sich die Kaufpreise für innerstädtische Geschäftshäuser jüngst spürbar reduziert. Zuvor waren ab 2011 im Zuge der zinsinduzierten Immobilienhausse die Kaufpreisfaktoren für alle Stadtgrößen bis 2018/2019 mehr oder weniger deutlich angestiegen. Im Zuge der Corona-Krise und ausgelöst insbesondere durch die Zinswende 2022 sind diese nunmehr signifikant gefallen und eine Rückkehr zu den erzielten Spitzenniveaus ist nicht erkennbar.

Das Zeitalter, in dem Handelsimmobilien ganz wesentlich ausgehend von ‚Comparables‘ vergleichbarer Transaktionen gekauft wurden, ist bis auf weiteres vorbei, denn die Werte der Vorjahre haben keine Gültigkeit mehr und für den veränderten Markt gibt es keine Benchmarks mehr.

Was zählt, sowohl für Eigentümer, Finanzierer und Investoren zur Bestimmung aktueller Verkehrswerte und Kaufpreise ist umso mehr die individuelle Auseinandersetzung mit dem jeweiligen Handels-/Immobilienobjekt oder -Portfolio mit machbaren Nutzungskonzepten sowie Mietansätzen und Kaufpreisen.

Fazit

Die immobilienwirtschaftlichen Rahmenbedingungen für unsere Innenstädte haben sich signifikant insgesamt verändert und eröffnen neue Möglichkeiten für ein breiteres Nutzungsspektrum und neue vielfältigere Entwicklungen. Um diese standortadäquat auszugestalten, bedarf es in den Städten einer neuen Dimension an Zusammenarbeit zwischen Eigentümern, Nutzern, Projektentwicklern, der Kommune und ihren Bürgern.

Und bedeutet dies den generellen Abgesang auf den City-Einzelhandel? Nein! Die Branche wird weiterhin eine wichtige Schrittmacherrolle für vitale Innenstädte behalten. So können nach der Überwindung der Corona-Lockdowns und auch im Zusammenspiel mit dem zwischenzeitlich forcierten Online-Geschäft viele Einzelhändler ihre Geschäftsmöglichkeiten nunmehr wieder besser einschätzen und expandieren bzw. optimieren ihre Standorte (Relocation mit besseren Standorten und/oder günstigerer Miete). Hier exemplarisch zu nennen u. a. Only, New Yorker, Ernsting’s Family aus dem Textilsektor, Mister Spex, Globetrotter, JD Sports, Sostrene Grene aus dem Hartwarenbereich, die wieder in unsere Citys drängenden Anbieter des periodischen Bedarfs wie Edeka und Rewe sowie Aldi, Lidl, Netto über Biomärkte bis hin zum vielschichtigen Dromarkt-, Kosmetik- und Gesundheitssektor. Nicht zu vergessen sind schließlich diverse Niedrigpreis-Konzepte von TK Maxx, Woolworth, Zalando Outlet oder Pepco. Nahe am Einzelhandel ist schließlich noch der Gastronomiesektor zu erwähnen, in dem nach einer tiefen Corona-Baisse nunmehr eine ganze Reihe von sehr unterschiedlichen Filial-Konzepten (L’Osteria, Royal Donuts, dean & david, Frittenwerk, Five Guys, Peter Pane u. a.) auf dem Vormarsch sind.

Gerade in Großstädten hat sich auf der Eigentümerseite mittlerweile verstärkt die Erkenntnis durchgesetzt, dass die einstigen Mieten bis auf weiteres nicht mehr zu erzielen sein werden. Daher ist die Gesprächsbereitschaft und Flexibilität auf Vermieterseite deutlich gewachsen und die vermieteten Flächen nehmen wieder zu. Entsprechend erreichte in den deutschen Innenstädten die vermietete Retail-Fläche im ersten Halbjahr 2023 ihren besten Wert seit 2019.

Vor diesem Hintergrund hat die cima ihre Kapazitäten im Bereich cima.immobilien neu gebündelt, verstärkt und steht für ihre Kundschaft und allen Interessierten ab sofort zudem mit der Erstellung von Wertermittlungs- und Mietgutachten zur Verfügung. Nils Meyer, langjähriger Projektleiter im Bereich Immobilien (Nutzungskonzepte, Machbarkeitsstudien, Wirtschaftlichkeitsanalysen) und Teil des Partnerkreises, dem die cima mehrheitlich gehört, hat sich berufsbegleitend weitergebildet und im August 2023 den Abschluss Diplom-Sachverständiger (DIA) für die Bewertung von bebauten und unbebauten Grundstücken, für Mieten und Pachten erfolgreich erhalten. Als nächster Schritt steht die Zertifizierung bei einer nach DIN EN ISO/ IEC 17024 akkreditierten Zertifizierungsstelle an.